Hausse de la fréquentation des trains, tonnes de gaz à effet de serre non-émises, progression face à l’avion… En Espagne, les subventions massives aux transports publics sont un grand succès, estime Greenpeace.

Étiquette : Transport aérien / avion

Le train deux fois plus cher que l’avion en Europe !

À l’occasion des départs en vacances estivaux pour de nombreux Français et Françaises, le prix des billets de train reste malheureusement très supérieur à celui des billets d’avion, à trajet égal.

C’est ce que dénonce un nouveau rapport [1] de Greenpeace Europe centrale et de l’Est qui analyse, dans le détail, le fossé entre les prix des billets d’avion, mode de transport extrêmement polluant, et ceux des billets de train, dont l’impact sur le climat est pourtant jusqu’à 100 fois moins important.

Lire le résumé du rapport en français

Une fiscalité inéquitable au profit des compagnies aériennes et à contre-courant de la lutte contre la crise climatique

En Europe, les billets de train sont en moyenne deux fois plus chers que ceux d’avion pour un même trajet, un trajet entre Barcelone et Londres coûtant même jusqu’à 30 fois plus cher !

Cette différence abyssale entre les tarifs de ces deux modes de transport va à l’encontre de l’urgence climatique et de la nécessité de diminuer le trafic aérien et de développer le réseau ferroviaire. Greenpeace appelle pour cela les institutions européennes et les gouvernements nationaux à rendre les trains plus abordables que les vols.

Selon Alexis Chailloux, chargé de campagne voyage durable chez Greenpeace France :

“Ce rapport démontre, chiffres à l’appui, ce que toutes les personnes qui voyagent en Europe ont déjà expérimenté : une différence de prix délirante entre les prix des billets d’avion et ceux de train pour un même trajet. Pour inverser la tendance, il est urgent de mettre fin aux exemptions fiscales anachroniques dont jouit le secteur aérien. Cela permettra d’investir massivement dans le réseau ferroviaire, et de rendre le train plus accessible”.

La France dans le TOP 3 des pires élèves en Europe

La situation est encore plus prononcée en France, où les billets de train sont en moyenne 2,6 fois plus chers que les billets d’avion. La France se place ainsi en troisième position – à égalité avec la Belgique et derrière le Royaume-Uni et l’Espagne – des pays européens les plus inconséquents en termes de tarification, allant ainsi à contre-courant de l’urgence climatique et de la nécessité de réduire les émissions.

Sur le trajet Paris – Valence (Espagne), par exemple, les billets de train sont en moyenne 8 fois plus chers que l’avion. Comment, avec de telles différences, demander sérieusement à la population de privilégier le train ?

Nécessité d’adopter des mesures politiques impactantes et pérennes

Forte de cette étude inédite Greenpeace demande au gouvernement français de mettre en place des mesures efficaces :

. La fin des avantages fiscaux dont bénéficie le secteur aérien, et l’augmentation de la taxe de solidarité sur les billets afin de financer les alternatives bas-carbone. Le manque à gagner lié aux avantages fiscaux du secteur aérien en France est estimé à 5 milliards d’euros par an par l’association Transport & Environnement.

. L’accessibilité du train pour tout le monde, via la mise en place d’un “ticket climat” – un forfait qui permet d’utiliser le train (hors TGV) de manière illimitée et à un prix abordable -, la relance du train de nuit et le renfort de tarifs réduits sur les trains longue distance pour les personnes à faibles revenus.

La deuxième version de notre Baromètre des pratiques de voyage des jeunes [2] montre justement que la jeunesse française est largement favorable à un rééquilibrage des tarifs entre les billets d’avion et de train (84%) et à la fin des exemptions fiscales pour le secteur aérien (68%).

Financement de l’exploitation des transports collectifs en Île-de-France

L’Institut Paris Region a été sollicité pour apporter une expertise sur des pistes de financements complémentaires pour le service public des mobilités en Île-de-France. Celles-ci visent pour l’essentiel à dégager des ressources fiscales qui viendraient abonder les recettes de fonctionnement d’Île-de-France Mobilités (IDFM) constituées aujourd’hui, majoritairement :

- du versement mobilité (5 460 M€ inscrit au budget 2023) ;

- des recettes tarifaires des usagers (3 626 M€) ;

- des contributions versées statutairement par les membres de l’établissement public (1 433 M€). Celles du Conseil régional (51 %) et de la Ville de Paris (30 %) y sont prépondérantes.

Ces trois postes représentent près de 90 % des recettes de fonctionnement d’IDFM. Confronté à des tensions de court terme pour mobiliser des recettes et devant supporter à moyen terme de nouvelles dépenses de fonctionnement avec l’extension du réseau de transport francilien, l’établissement doit identifier de nouvelles sources de financement.

Le besoin de financement supplémentaire pour l’exploitation des transports collectifs présente, selon IDFM, un caractère d’urgence. Il est estimé en 2024 à 800 M€, ce montant augmentant chaque année pour atteindre 2,6 milliards d’euros en 2031 avec la mise en service complète des quatre lignes de métro du GPE et des autres grands projets d’infrastructures (RER E à l’ouest, prolongements de métro, tramways, bus, etc.).

Les Assises du financement des transports franciliens pour la période 2024-2030, organisées au siège de la Région Île-de-France le 23 janvier 2023, ont fait émerger plusieurs pistes, à la fois de réduction des dépenses et de renforcement de recettes ou créations de ressources nouvelles. Ces pistes prioritaires ont été soumises au gouvernement.

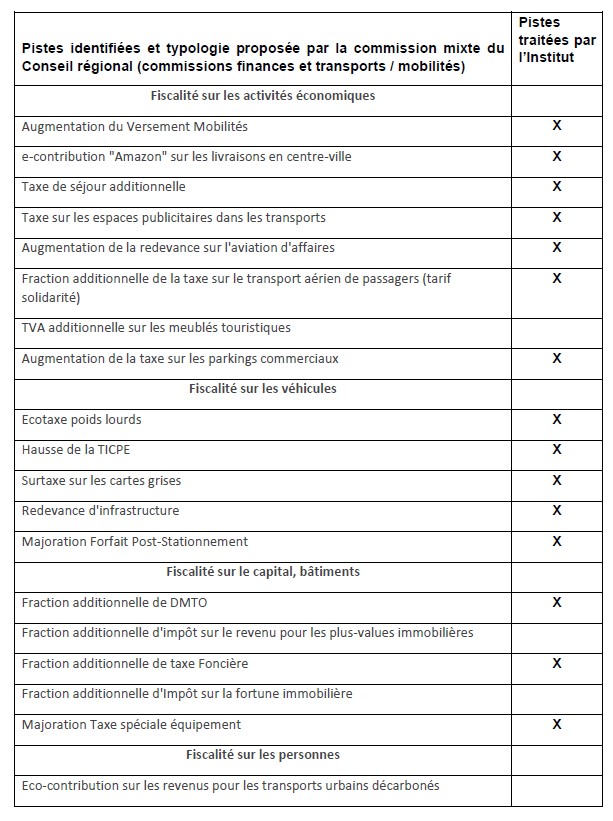

En parallèle, une commission mixte du Conseil régional, rassemblant la commission des finances et la commission des transports et des mobilités, a lancé un travail d’évaluation d’un champ le plus large possible de pistes de financements potentielles et d’approfondissement de leur expertise. La liste de l’ensemble de ces pistes figure dans le tableau ci-dessous. La commission mixte a demandé à L’Institut Paris Region de les analyser.

Le travail de l’Institut s’est concentré sur les ressources pour lesquelles une capacité d’expertise et de mobilisation de données pouvait être immédiatement mobilisée, dans le respect des délais contraints de cette approche exploratoire et pour garantir une fiabilité des résultats à la hauteur des enjeux de la saisine par le Conseil régional. Plus précisément, ont été traitées, de la manière la plus détaillée, les pistes de financement soit qui correspondaient à une imposition locale existante, soit à une imposition nationale déjà, au moins pour partie, affectée au financement des compétences de la Région et/ou d’IDFM ou bien à une potentielle imposition nouvelle se rapportant à un domaine lié aux mobilités sur lesquels l’Institut dispose de données permettant de réaliser des projections financières.

Ainsi, dix pistes analysées font l’objet de fiches dans le présent rapport et visent des mécanismes de finances publiques existants : le versement mobilité, la taxe de séjour, la taxe sur le transport aérien de passagers (traitée en deux aspects), la taxe sur les surfaces de stationnement, la taxe intérieure sur la consommation des produits énergétiques (TICPE), la taxe « carte grise », le forfait de post-stationnement (FPS), les droits de mutation à titre onéreux (DMTO), la taxe sur le foncier bâti, la taxe spéciale d’équipement (TSE).

Six autres pistes visent des recettes nouvelles (ou renouvelées) liées aux mobilités, dont certaines ne sont pas issues de la liste dressée par la commission mixte : une taxe sur la livraison de colis, une taxe sur les poids lourds, une redevance d’usage de l’infrastructure routière (vignette), une taxe liée au poids des véhicules automobiles, une taxe sur les courses taxis/VTC et une taxe sur les revenus publicitaires générés par les opérateurs de TC. Ces nouvelles mesures potentielles présentent des estimations de recettes réalisées à partir d’hypothèses simplificatrices du fait d’un manque de données disponibles.

Le présent rapport analyse ces différents leviers. Pour chacune des pistes identifiées portant sur une imposition existante, susceptible d’être renforcée, l’Institut propose une trame commune d’analyse visant à :

- identifier le contexte réglementaire dans lequel s’inscrit la mesure projetée ;

- caractériser les produits actuellement levés au titre de ces différents impôts ;

- identifier les paramètres intervenant dans la dynamique de la mesure identifiée ;

- évaluer les contraintes opérationnelles/réglementaires potentielles.

Ce rapport a vocation à apporter de premiers éclairages mais ne constitue pas une expertise juridique des leviers proposés. Pour l’essentiel, des nouveaux financements passeront par des évolutions normatives relevant du législateur. Une expertise juridique spécifique sera nécessaire pour actualiser au maximum la bonne prise en compte des cadres législatifs et réglementaires en vigueur. En fonction des priorités politiques dégagées, des approfondissements de ce premier travail exploratoire seront nécessaires pour préciser les projections financières et scénarios à privilégier concernant les bases et modalités de calcul des impositions existantes ou à créer. Devra également être abordée la question des circuits financiers, le présent rapport n’ayant pas distingué spécifiquement le fléchage des ressources directement vers IDFM ou via le budget régional.

Source : Financement de l’exploitation des transports collectifs en Île-de-France